| Rubros (Cifras completas y porcentajes) | May - 2017 | Sistema Bancario | Total Sistema |

| Cuota de Mercado | | | |

| 1.- Captaciones del Publico | 7,514,360,983.28 | 158,291,049,441.22 | 158,624,944,867.29 |

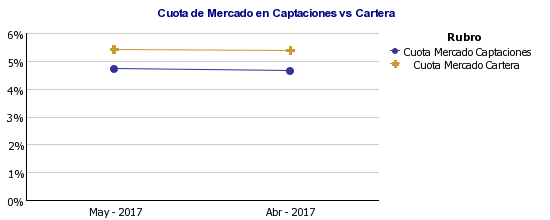

| 2.- Cuota de Mercado en Captaciones del Público | 4.74% | 0.00% | 100.00% |

| 3.- Cartera de Créditos Bruta | 8,279,730,440.53 | 145,173,755,978.71 | 152,349,757,009.50 |

| 4.- Cuota de Mercado de Cartera de Créditos Bruta | 5.43% | 0.00% | 100.00% |

| Calidad del Activo | | | |

| 1.-TOTAL ACTIVOS IMPRODUCTIVOS NETOS | 2,747,834,207.64 | 49,347,354,812.14 | 50,137,028,819.90 |

| 2.- Activos Improductivos Brutos / Activo Total | 24.07% | 24.10% | 23.68% |

| 3.- Activos Improductivos Netos / Activo Total | 21.85% | 22.28% | 21.81% |

| 4.- Indice de Morosidad de Cartera de Créditos Bruta | 1.31% | 0.96% | 0.99% |

| 5.- Indice de Morosidad de Cartera de Créditos neta | -2.01% | -1.37% | -1.39% |

| 6.- Cobertura de la Cartera de Créditos Improductiva | 252.00% | 240.60% | 239.12% |

| 7.- Cobertura de la Cartera de Créditos Bruta | 3.29% | 2.32% | 2.36% |

| 8.- Cartera de Riesgo / Cartera Bruta | 3.00% | 2.51% | 2.49% |

| Situación de la Cartera de Crédito Bruta | | | |

| 1.- CARTERA DE CRÉDITO BRUTA POR SITUACIÓN | 100.00% | 100.01% | 100.00% |

| 1.1 - Créditos Vigentes | 97.00% | 97.49% | 97.51% |

| 1.2 - Créditos Prorrogados | 0.00% | 0.15% | 0.14% |

| 1.3 - Créditos Reestructurados | 1.69% | 1.40% | 1.36% |

| 1.4 - Créditos Vencidos | 1.31% | 0.66% | 0.69% |

| 1.5 - Créditos en Cobro Judicial | 0.00% | 0.31% | 0.30% |

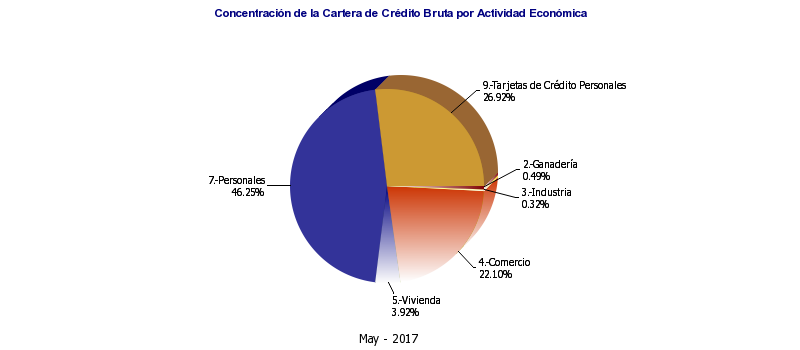

| Concentración de la Cartera de Crédito Bruta por Actividad Económica | | | |

| 1.-Agricultura | 0.00% | 7.33% | 7.74% |

| 2.-Ganadería | 0.48% | 1.85% | 2.20% |

| 3.-Industria | 0.32% | 13.99% | 13.35% |

| 4.-Comercio | 21.87% | 33.47% | 34.49% |

| 5.-Vivienda | 3.88% | 13.83% | 13.21% |

| 6.-Servicios | 0.00% | 0.00% | 0.00% |

| 7.-Personales | 45.77% | 20.15% | 20.07% |

| 8.-Extrafinanciamiento | 0.00% | 0.04% | 0.04% |

| 9.-Tarjetas de Crédito Personales | 26.64% | 7.14% | 6.80% |

| 10.-Tarjetas de Crédito Corporativas | 0.00% | 0.32% | 0.31% |

| 11.-Tarjetas de Crédito Microfinanzas | 0.45% | 0.04% | 0.04% |

| 12.-Sector Público | 0.00% | 1.50% | 1.43% |

| 13.-Desarrollo Habitacional o Urbano | 0.00% | 0.04% | 0.04% |

| 14.-Otros | 0.00% | 0.00% | 0.00% |

| 15.-Intrafinanciamiento de Tarjeta Crédito Personales | 0.60% | 0.29% | 0.28% |

| 16.-Intrafinanciamiento de Tarjeta Crédito Corporativas | 0.00% | 0.00% | 0.00% |

| 17.-Intrafinanciamiento de Tarjeta Crédito por Operaciones de Microfinanzas | 0.00% | 0.00% | 0.00% |

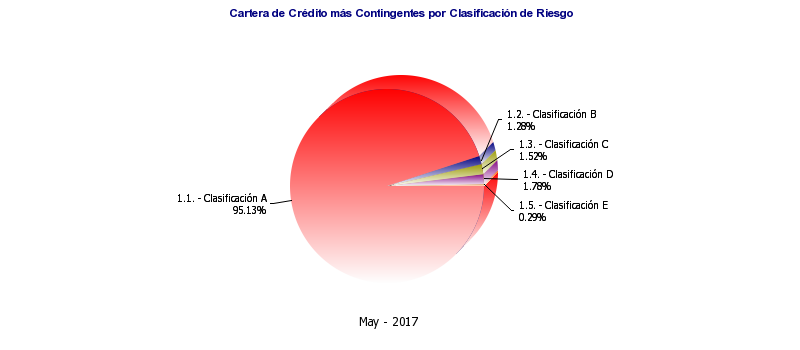

| Cartera de Crédito más Contingentes por Clasificación de Riesgo | | | |

| 1.- TOTAL EVALUACIÓN DE CARTERA | 100.00% | 99.99% | 100.01% |

| 1.1. - Clasificación A | 95.13% | 93.24% | 93.37% |

| 1.2. - Clasificación B | 1.28% | 4.12% | 3.99% |

| 1.3. - Clasificación C | 1.52% | 1.38% | 1.36% |

| 1.4. - Clasificación D | 1.78% | 0.76% | 0.75% |

| 1.5. - Clasificación E | 0.29% | 0.49% | 0.54% |

| 1.6. - Sin Clasificación | 0.00% | 0.00% | 0.00% |

| Suficiencia Patrimonial | | | |

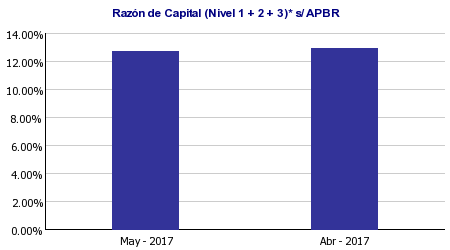

| 1.- Razón de Capital (Nivel 1 + 2 + 3)* s/ APBR | 12.73% | 13.53% | 13.62% |

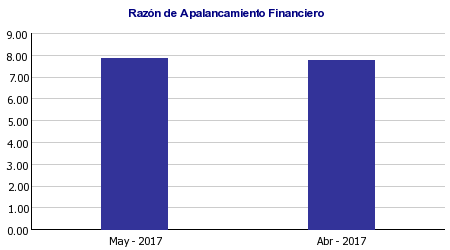

| a.- Razón de Apalancamiento Financiero (Nivel 1+2+3) | 7.86 | 7.39 | 7.34 |

| b.- Razón de Endeudamiento (Nivel 1 + 2 + 3) | 8.11 | 7.85 | 7.63 |

| 2.- Vulnerabilidad del Patrimonio | -10.82% | -7.93% | -7.99% |

| Rentabilidad y Beneficio | | | |

| 1.- Rentabilidad Media del Activo Productivo ( r ) | 17.92% | 10.78% | 11.69% |

| 2.- Costo Medio del Pasivo con Costo ( c ) | 3.63% | 2.82% | 3.06% |

| 3.- Margen de Intermediación (1-2) (r-c) | 14.29% | 7.96% | 8.63% |

| 4.- Grado de Absorción del Margen Financiero Bruto | 89.91% | 77.78% | 78.08% |

| 5.- Grado de Absorción del Margen Financiero Neto | 112.12% | 88.69% | 89.28% |

| 6.- Gastos de Transformación como % Activo Total Promedio | 10.46% | 5.42% | 5.91% |

| 7.- Ingresos Ordinarios / Gastos de Transformación | 165.40% | 198.78% | 194.85% |

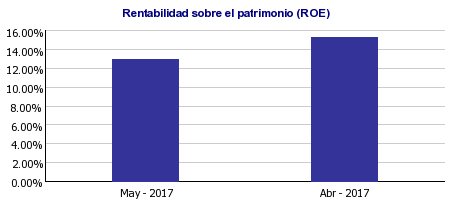

| 8.- Rentabilidad sobre el Patrimonio (3x4) | 13.00% | 20.86% | 20.34% |

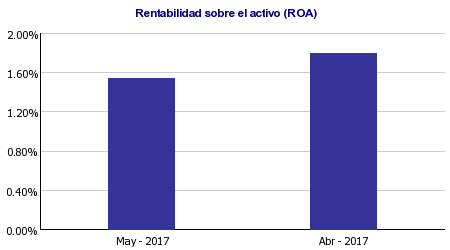

| 9.- Retorno de la Inversión (1x2): ROA | 1.54% | 2.34% | 2.33% |

| 10.- Apalancamiento Financiero | 8.44 | 8.91 | 8.73 |

| 11.- Activos Productivos/ Activo total | 78.15% | 77.72% | 78.19% |

| 12.- Pasivo con costo (PCC) / Activo Total | 78.39% | 70.79% | 71.04% |

| 13.- Brecha Estructural (AP-PCC) % AT | -0.24% | 6.93% | 7.14% |

| 14.- Margen Financiero como % de ATP | 11.04% | 6.34% | 6.92% |

| Liquidez y Gestión de Pasivos | | | |

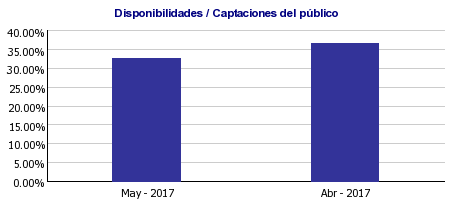

| 1.- Disponibilidades / Captaciones del Público | 32.79% | 29.87% | 30.26% |

| 2.- Disponibilidades / Cartera de Crédito Bruta | 29.76% | 32.57% | 31.51% |

| Sensibilidad | | | |

| 1.- % Margen Financiero en Riesgo | 2.06% | -5.59% | -5.15% |

| 2.- Margen Financiero en Riesgo / Patrimonio | 1.84% | -3.11% | -3.06% |

| 3.- Valor Económico del Capital | -14.57% | 5.63% | 5.40% |

| 4.- Valor Económico del Capital (Dism) | 14.57% | -5.63% | -5.40% |